A medida que las operaciones aéreas se reactivan, el canje de vouchers por parte de los pasajeros plantea un nuevo problema para las líneas aéreas.

Si bien en los últimos días se han vuelto a prender algunas alarmas ante la posibilidad de ciertos rebrotes de Coronavirus en Europa, el viejo continente hace ya algunas semanas que ha relajado las normas de confinamiento y las restricciones de viaje y ha comenzado, de algún modo, un retorno a la «nueva normalidad».

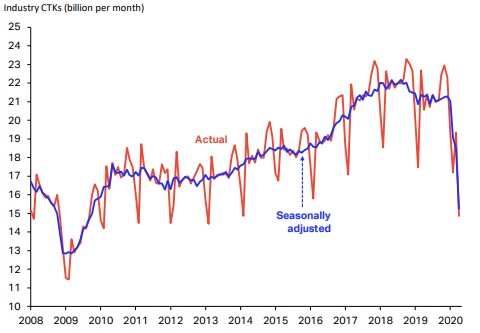

La industria aérea no ha sido ajena a este proceso, sino que muy por el contrario, logró comenzar a reactivarse una vez que la Unión Europea decidió autorizar los viajes dentro del bloque económico y luego, incluso, con algunos países extra-comunitarios. Así durante julio los vuelos internacionales intra-Europa fueron el motor de la recuperación del sector, alimentado principalmente por el movimiento de familiares y amigos que viajaron para encontrarse con sus seres queridos, mientras que los viajes corporativos aún no muestran un repunte de importancia.

Si bien en principio esto es un alivio para una industria que sufrió gravemente el impacto de la pandemia, también mostró el problema que el sector enfrentará en el corto plazo. En honor a la verdad, un problema autoimpuesto.

Cuando las fronteras se cerraron y los aviones quedaron en tierra sin poder volar la ola de cancelaciones masivas de vuelos derivó en que las líneas aéreas tuvieran que enfrentar el problema de devolver a sus clientes el dinero de los pasajes ya comprados, en un contexto de total incertidumbre donde no se veía forma alguna de conseguir ingresos con los que cubrir los costos fijos que aún debían afrontarse. Ante esa situación la mejor respuesta fue la de entregar vouchers a los pasajeros para que pudieran utilizarlos en el futuro. Así en lugar de tener que desprenderse del efectivo, las líneas aéreas asumían su responsabilidad posibilitando a sus clientes cambiar el pasaje cuando se retomaran las operaciones.

Según lo que publicó IATA la semana pasada, lo que se ha estado viendo hasta el momento en Europa es que la gran mayoría de los pasajeros que volaron internacionalmente lo han hecho sin comprar nuevos pasajes, sino que han cambiado el voucher que ya tenían de antemano por el vuelo que les había sido cancelado. De esta forma, las líneas aéreas se enfrentan al problema de tener que transportar a estos pasajeros sin que por eso les ingrese nuevo efectivo, mientras que por el otro lado deben afrontar todos los costos de la operación. La herramienta que sirvió para desacelerar el desfinanciamiento en su momento ahora se torna en el motor del mismo.

Obviamente, no es algo que los directivos de las compañías aéreas no supieran que iba a pasar, pero lo complejo está en predecir cuán rápido se va dar en cada caso, es decir, cómo se va a distribuir a lo largo del año esa gente que tiene vouchers para canjear. La respuesta, al menos en Europa, pareciera ser que más que distribuirse se están concentrando sobre el reinicio de operaciones, lo que potencialmente puede generarles un problema de cash flow adicional a las empresas.

Como si esto fuera poco, también se está viendo un cambio drástico en las conductas de reserva por parte de los clientes. Mientras que antes de la crisis eran más los que compraban con anticipación sus vuelos, en la actualidad el 41% de los pasajeros confirman su reserva apenas 3 días antes del vuelo. O sea que planificar se vuelve casi imposible, y no solo la demanda (para decidir por ejemplo qué equipo o frecuencia programar a un destino), sino que tampoco es posible estimar cuánto efectivo se obtendrá de operar un vuelo, ya que es probable que la mayoría de los pasajeros se suban canjeando un voucher.

Así, la vuelta a la actividad presenta un nuevo desafío para las finanzas de la industria de pasajes aéreos, que aún no sabe cuánto tardará en volverse a estabilizar.