Esta semana se conoció el reporte mensual de IATA con respecto a los resultados del mercado de carga aérea correspondientes a marzo, y la verdad que las estadísticas no muestran ninguna sorpresa y reflejan cómo el impacto de la crisis del COVID-19 se va profundizando.

Para comenzar IATA destaca que la demanda de carga aérea a nivel mundial se ha contraído un 15.2% interanual, totalizando entonces un período de 12 meses con caída ininterrumpida, algo que no se veía en el mundo desde la Crisis Financiera de 2008. Lógicamente esto no fue obra del virus únicamente, que impactó sólo los registros de los últimos meses, sino que la situación ya se venía deteriorando a causa de las tensiones comerciales, especialmente entre Estados Unidos y China. Esta baja, además, aunque en diferentes proporciones, se vió en todas las regiones del mundo, como se ve en el gráfico de la derecha.

© International Air Transport Association, 2019 . [Air Cargo Market Analysis]. All Rights Reserved. Available on IATA Economics page.

Considerando esta variable y aplicando la ley fundamental de la economía (oferta – demanda) semejante caída en las reservas de vuelo debiera haber desembocado en una baja de los precios. Sin embargo las tarifas aéreas actualmente están en las nubes en la mayoría de las regiones, y esto se explica con la segunda variable que analiza el reporte de IATA: la capacidad de bodega medida en ACTKs (Available Cargo Tonne Kilometers o toneladas-kilómetro disponibles).

A nivel global la capacidad de bodega de carga se ha reducido un 22.7% interanual, con bajas generalizadas en todas las regiones, provocadas básicamente por la salida del mercado de los aviones de pasajeros debido a las restricciones de viajes. La baja más pronunciada se ha visto en Asia, Europa y Latinoamérica, con caídas interanuales de alrededor del 30%. Las líneas de Medio Oriente fueron capaces de mejorar esta cuota en base a cambiar sus programaciones para operar mayormente en países con menores restricciones, pero aún así sufrieron una caída del 20% con respecto al año pasado. Las dos regiones mejor posicionadas rondaron caídas del 10% y fueron África y América del Norte.

La situación actual del mercado ha cambiado drásticamente las reglas del juego y entonces comenzamos a ver cosas que resultarían totalmente inverosímiles en otro contexto: líneas aéreas yendo a buscar a los desiertos cargueros desprogramados para retornarlos a la actividad y aviones de pasajeros que despegan solamente con carga en sus bodegas (y a veces también en sus cabinas). Sin embargo, todas estas herramientas para mejorar la capacidad de carga no fueron suficiente. La oferta decreció más que la demanda y el factor de ocupación aumentó en 4.8 puntos, llevando las tarifas a las nubes.

© International Air Transport Association, 2019 . [Air Cargo Market Analysis]. All Rights Reserved. Available on IATA Economics page.

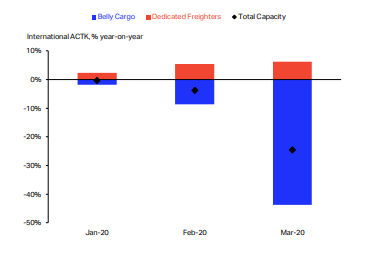

Como ya se dijo en el blog, la capacidad de carga es un mix entre los vuelos cargueros y las bodegas disponibles para mercaderías de los vuelos de pasajeros. Quién tenga interés en ahondar, en este otro post exploramos un poco más en detalle las alternativas para mover carga por avión. Mientras que el año pasado ese mix determinaba que el 65% de la carga aérea se movía en avión de pasajeros ahora ese índice bajó al 46%.

Si uno entra en un análisis más detallado de la situación se aprecia que si bien la demanda cayó, el declive no fue tanto como en la Crisis Financiera del 2008, en donde la baja interanual llegó al 23%.

© International Air Transport Association, 2019 . [COVID-19: Assessing prospects for air cargo]. All Rights Reserved. Available on IATA Economics page.

Esto se debe a dos factores principalmente:

- El aumento del material farmacéutico que ha volado, que en marzo se ha duplicado con respecto a los registros de enero pasado.

© International Air Transport Association, 2019 . [COVID-19: Assessing prospects for air cargo]. All Rights Reserved. Available on IATA Economics page.

- El aumento en la cuota de mercado con respecto al tráfico marítimo, siendo que el modo aéreo ha sido la solución para muchas industrias que vieron afectadas sus cadenas de suministros y necesitaron una respuesta urgente.

© International Air Transport Association, 2019 . [COVID-19: Assessing prospects for air cargo]. All Rights Reserved. Available on IATA Economics page.

Sin ir más lejos en nuestro país se ha visto algo inusual este mes, con embarques agrícolas que tradicionalmente no aceptan la tarifa aérea, pero que por la histórica bajada del río Paraná y la paralización de las operaciones de los buques, han debido migrar al avión o quedarse en Argentina.

Un mes con registros pocos comunes para una situación extraordinaria nunca vista en el mundo. Estos días, con el movimiento de pasajeros prácticamente en cero, las divisiones cargo de las líneas aéreas se han convertido en las vedettes. O mejor dicho, en la única herramienta de supervivencia.