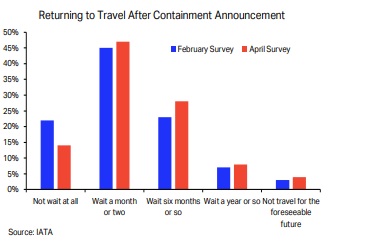

A pesar de que varios países han comenzado lentamente a relajar las cuarentenas y restricciones impuestas para luchar contra el Coronavirus, la realidad es que para la industria aérea las buenas noticias no están todavía a la vista. Según estimaciones de IATA, si bien el crecimiento de la economía mundial volvería a niveles pre-crisis para mediados del año que viene, el nivel de actividad en el área de pasajeros mostraría cifras similares a las que se registraron en 2019 recién para principios de 2023.

© International Air Transport Association, 2020 . [COVID-19 Outlook for Air Travel in the next 5 years]. All Rights Reserved. Available on IATA Economics page.

En uno de sus informes publicados este mes, IATA se muestra tajante (y coherente): Resolver definitivamente el tema sanitario es crítico para la industria de los viajes, ya que hasta tanto no se consiga una vacuna contra el COVID-19, la apertura de las fronteras a los viajeros supondrá siempre un riesgo de diseminar la enfermedad.

Sin embargo para llegar a este punto aún falta bastante, y por eso se ha comenzado a evaluar la situación para sobrellevar el «mientras tanto».

Un punto esencial para la recuperación de la demanda (y su velocidad) es por supuesto el precio que tendrán los pasajes aéreos. En el presente contexto hay varios factores que empujan el valor de los tickets aéreos hacia abajo como nunca (y que como se supo en estas semanas también están de a poco reactivando la compra de pasajes en los portales de turismo, motivados por los precios irrisorios y la flexibilidad en cuanto a cambio de fechas o incluso cancelación gratuita)

© International Air Transport Association, 2020 . [COVID-19 Cost of Air Travel once restrictions start to lift]. All Rights Reserved. Available on IATA Economics page.

El primer factor es la capacidad. Si bien en este momento son más los aviones que han quedado «estibados» en diferentes aeropuertos del planeta que los que siguen en servicio activo (algunos de los cuales se han convertido en «cargueros momentáneos» removiéndoles los asientos), así y todo la demanda no llega a cubrir la cantidad de asientos disponibles. Otro factor es el precio del barril de petróleo que sigue en valores históricamente bajos y que así se mantendrá hasta que la economía realmente acelere los motores. Por último, la competencia: el 80% de los asientos disponibles están en rutas donde al menos hay dos líneas aéreas disputándose los pasajeros, en un contexto de muy poca demanda.

© International Air Transport Association, 2020 . [COVID-19 Cost of Air Travel once restrictions start to lift]. All Rights Reserved. Available on IATA Economics page.

Así las cosas, es lógico que en cuanto se vayan reactivando los viajes, las líneas aéreas no tengan más alternativa que ofrecer el servicio a bajo costo para atraer a los viajeros. Y si bien a mi personalmente me parece algo arriesgado, hay que reconocer que desde el punto de vista estrictamente económico comprar un pasaje de avión tempranamente puede llegar a resultar un buen negocio, más si se tiene en cuenta que los bajos precios no durarán mucho tiempo.

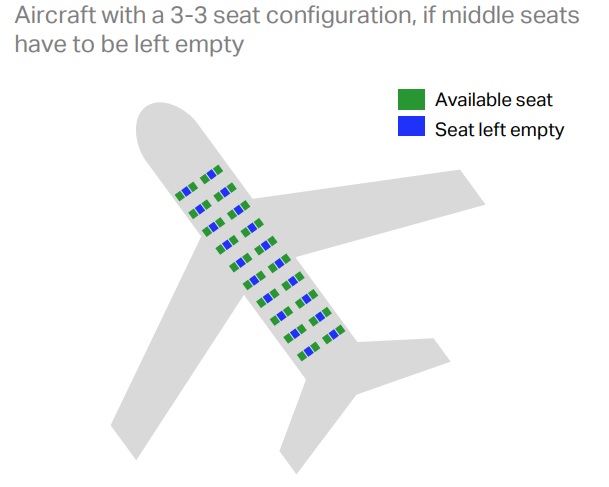

Todo negocio tiene una realidad ineludible: sus costos fijos. El contexto de distanciamiento social que viviremos hasta que se encuentre la ansiada vacuna puede ser una amenaza para algunas industrias, para para la aviación podría tornarse en algo decisivo y volverla inviable si no se adapta rápidamente. Según los registros de IATA, normalmente el punto de breakeven promedio de las líneas aéreas se da con un factor de ocupación del 77%. Es decir que en líneas generales los aerolíneas ganan dinero a partir de llenar al menos un 77% de cada avión. Si no llegan a esa tasa de ocupación, pierden plata.

© International Air Transport Association, 2020 . [COVID-19 Cost of Air Travel once restrictions start to lift]. All Rights Reserved. Available on IATA Economics page.

El problema aquí se da en que, con las medidas de distanciamiento social, los aviones podrían volar con pasajeros pero dejando el incómodo asiento del medio libre. Esto, obviamente, reduce la capacidad real del avión, cuyo factor de ocupación máximo se verá reducido. Cuánto, es una cuestión que depende de cada avión (como se ilustra en el gráfico de abajo), pero independiente del equipo del que hablemos, todos quedan por debajo del 77%. En otras palabras, todos los vuelos sin excepción reportarían pérdidas, lo cual es una situación insostenible, por lo que la única alternativa es aumentar el precio de los pasajes para compensar los ingresos que se pierden por no poder vender el asiento del medio. De cuánto sería este aumento también depende del tipo de avión, pero en el gráfico IATA también muestra los cálculos realizados con respecto a esto.

© International Air Transport Association, 2020 . [COVID-19 Cost of Air Travel once restrictions start to lift]. All Rights Reserved. Available on IATA Economics page.

Con lo cual, la conclusión es que al principio de la recuperación los precios de los viajes en avión serán bajos, pero más pronto que tarde llegará el momento en que el ajuste será necesario ante la imposibilidad de ocupar todos los asientos de la aeronave. Y serán aumentos importantes. Dependiendo de la región y el factor de ocupación que logre alcanzar cada uno, IATA estima que los aumentos estarán entre el 43% y el 54% con respecto a la tarifa promedio del 2019.

© International Air Transport Association, 2020 . [COVID-19 Cost of Air Travel once restrictions start to lift]. All Rights Reserved. Available on IATA Economics page.

Si a esto le agregamos la inestabilidad del dolar en nuestro país y la casi certeza de que irá en irremediable aumento, la perspectiva de viajar en los próximos años se nos hace cada vez más difícil a los argentinos.