Como no era de extrañar, los números recientemente publicados por IATA para el mercado de pasajeros muestran en abril una disminución del 94% interanual en la demanda de viajes por avión, registrando la más severa caída de la historia, con el volumen de pasajeros más bajo de los últimos 30 años.

© International Air Transport Association, 2020 . [Air Passenger Monthy Analysis – Apr 2020]. All Rights Reserved. Available on IATA Economics page.

Si bien la crisis del COVID-19 ha impactado en todos los rincones de la industria, el cierre de fronteras provocó que en el pasado mes de abril la performance de los vuelos internacionales fuera bastante peor que la de los viajes domésticos, con caídas en sus demandas del 98.4% y del 86.9% respectivamente. Si revisamos la demanda de viajes internacionales se nota que la crisis ha sido pareja en todos los lugares del mundo: Medio Oriente, la región con menor impacto negativo sufrió una espectacular caída del 97.3%.

© International Air Transport Association, 2020 . [Air Passenger Monthy Analysis – Apr 2020]. All Rights Reserved. Available on IATA Economics page.

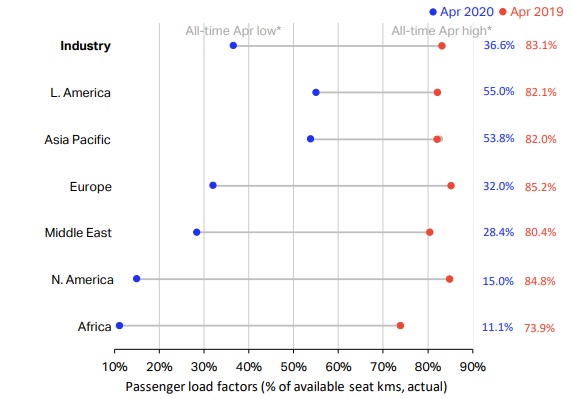

En respuesta al desplome de la demanda, las líneas aéreas han recortado también la oferta de vuelos de forma drástica, pero aún así no lograron equiparar la balanza. A nivel global la caída de la capacidad en la industria ha sido del 87%, lo que es más del doble que la caída registrada en marzo, y aún así, el factor de ocupación no logró mantenerse. También registró una caída de 46 puntos evidenciando que los pocos aviones que despegaron lo hicieron con menos pasajeros a bordo, llegando también a su valor más bajo en la historia a nivel mundial: 36.6%.

© International Air Transport Association, 2020 . [Air Passenger Monthy Analysis – Apr 2020]. All Rights Reserved. Available on IATA Economics page.

Si bien esta tendencia fue común a todo el planeta, si revisamos los registros de cada región se ve que la caída más agresiva del factor de ocupación se dio en Norteamérica, con un declive de 70 puntos. Parte de esto puede ser explicado por el mercado doméstico estadounidense, donde las líneas aéreas no fueron tan drásticas en los ajustes de capacidad. Todos esos aviones que se pudieron ver volando por Estados Unidos en Flightradar durante abril, apenas si llegaban a estar ocupados en un increíblemente bajo 13.5%. Por el contrario, si analizamos los registros de vuelos domésticos en China, el primer país en caer ante el virus pero también el primero en volver a ponerse de pie, con un 57.2% menos de capacidad con respecto al año pasado han alcanzado el mejor factor de ocupación del mundo en estos días: 66.4%. Cifra seguida muy de cerca por Brasil, que registró una ocupación de 65.9% a pesar de no haber atravesado aún lo peor de la pandemia, con lo cual difícilmente sea un valor sostenible.

Estos registros medianamente positivos en algunos mercados domésticos están igualmente lejos de reflejarse en los viajes internacionales, cuyo factor de ocupación global fue de un magro 27.5%, en un contexto donde el 75% de los países habían impuesto restricciones a los viajes.

© International Air Transport Association, 2020 . [Air Passenger Monthy Analysis – Apr 2020]. All Rights Reserved. Available on IATA Economics page.

Entre tanto número negativo IATA destaca al menos un punto positivo: en teoría abril tiene que haber sido el punto más bajo de la crisis de demanda de pasajeros. Si bien la pandemia no está resuelta ni mucho menos, durante mayo muchos países han comenzado tenues aperturas en sus economías, incluyendo la flexibilización de viajes, lo que ha llevado a distintas líneas aéreas a planificar y anunciar el retorno a la actividad gradualmente.